從美光財報-看一場新淘金熱的「賣鏟人」生意

引言:一場及時雨,與一個更深層的疑問

就在上週,市場還籠罩在一片焦慮的陰霾之中。繼Broadcom和Oracle的財報發布後,尤其是前一天Oracle傳出的消息,讓投資者們對AI這場狂歡的持續性打上了一個大大的問號。當熱情開始冷卻,懷疑悄然滋生,大家都在屏息以待,等待下一個信號來判斷風向。

然後,美光(Micron)登場了。

這家記憶體晶片巨頭的財報像一場甘霖,瞬間澆熄了市場的焦慮之火。財報公佈後,其股價飆升超過11%,營收增長遠超預期,不僅拯救了自己,也順勢拉抬了整個AI板塊的士氣。這場及時雨,似乎再次安撫了華爾街對AI前景的所有擔憂,證明了這股浪潮依然洶湧。

但狂喜過後,一個更深層的疑問浮上水面:為什麼?在一個充斥著各種光鮮亮麗的AI模型、應用軟體和雲服務供應商的時代,最終站出來穩定軍心的,竟然是一家看似「傳統」的硬體製造商?這背後到底隱藏著什麼樣的商業模式,而我們是否都看錯了這場AI革命中真正的主角?

1. AI淘金熱中的「賣鏟人」:為何美光能成為華爾街的新寵?

要理解美光的成功,我們必須先看清當前AI產業的本質:這是一場史無前例的「淘金熱」。從Microsoft、Google到Amazon,幾乎所有科技巨頭都在以前所未有的規模投入資金,瘋狂地建造更龐大的數據中心,訓練更強大的AI模型。他們就像19世紀湧向加州的淘金客,每個人都夢想著挖到屬於自己的金礦。

在每一場淘金熱中,歷史都給我們上過一課:最穩賺不賠的,往往不是那些前途未卜、相互廝殺的淘金客,而是那些在路邊賣鏟子、鎬頭和牛仔褲的商人。他們不參與賭博,而是為所有賭徒提供必需的工具,成為這場狂熱中最冷靜、也最富有的「賣鏟人」或「軍火商」。

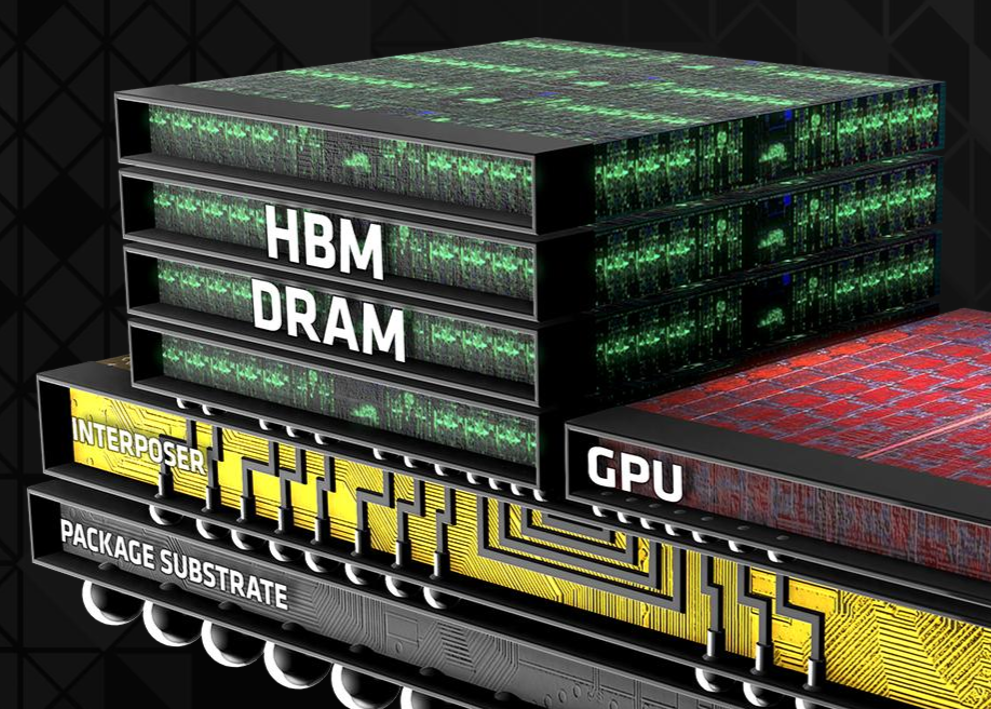

今天,美光和它生產的高頻寬記憶體(HBM),正是這場AI革命中不可或缺的「鏟子」。

根據最新的分析,HBM對於AI數據中心而言是「絕對至關重要」(absolutely essential)的基礎元件。需求之強勁,已經讓美光自己都承認「無法生產足夠的供應來滿足主要客戶」(not able to have enough supply to meet the major customers)。在這場淘金熱中,這些「鏟子」不僅稀缺,而且技術先進、極難製造。這種嚴重的供不應求,賦予了像美光這樣的賣鏟人巨大的定價權,讓他們成為了左右戰局的「造王者」(Kingmaker)。這股熱潮甚至蔓延到了整個行業,連帶著Western Digital和Seagate等儲存相關公司的股價也一路高歌猛進,清晰地表明市場追捧的是整個「賣鏟」的行業。

那麼問題來了,如果賣鏟子是這麼好的生意,那豈不是人人都想來分一杯羹?這個行業的門檻究竟在哪裡?為什麼看似標準化的記憶體晶片,其製造門檻卻堪比建造核動力航母?

2. 護城河的真相:這不是一門誰都能做的生意

記憶體產業有著一個殘酷的本質,那就是「極度的週期性」(desperately cyclical market)。這是一個「繁榮與蕭條」(boom and bust)交替上演的舞台,資本極度密集,風險極高。每一次技術升級或產能擴張,都意味著天文數字的投入。

美光在財報中承諾將投入更多的「資本支出」(capital expenditure),這恰好揭示了這個行業的護城河所在。建立一座先進的晶圓廠,動輒數十億美元,而且需要數年時間。這種巨大的前期投入,就像修建一條高速公路或建造一棟摩天大樓。一旦建成,所有想在這條路上跑的車(AI公司),或想在這棟樓裡辦公的租客,都必須向你支付過路費或租金。美光這樣的公司,正是扮演著「收過路費」(Toll Collector)和「房東」(Landlord)的角色。

正因為這道由資本和技術共同築起的高牆,市場上只剩下美光、三星等少數幾家寡頭玩家(a few players)。新進者幾乎不可能跨越這道鴻溝,從而確保了既有玩家在需求爆發時能夠坐享其成。

然而,這種靠鉅額資本建立高門檻「收費公路」的模式,並不僅限於地球上的矽晶片。想要找到它下一個、也是最雄心勃勃的表現形式,我們需要抬頭仰望。

3. 從地球到太空:下一代的「水電瓦斯」基礎建設

在美光財報引發市場狂歡的同時,另一個場景正在德州上演。傑夫·貝佐斯創立的藍色起源(Blue Origin)正準備進行一次載人火箭發射。但由於天氣原因,發射一再延遲,氣氛緊張而充滿不確定性。

從表面上看,這似乎只是一趟富豪們耗資不菲、全程僅11分鐘的「次軌道旅行」。這真的有商業價值嗎?還是一種昂貴的炫耀?

但表象之下,隱藏著更宏大的野心。專家指出,太空旅遊只是這些公司的敲門磚,它們的終極目標遠不止於此。它們正在競相成為未來太空經濟的基礎設施提供者,計劃建造「軌道數據中心」(orbital data centers)、「太空站」(space stations),甚至與NASA合作開發「月球登陸器」(lunar lander)。這就像在一個全新的大陸上,率先鋪設水管、電網和瓦斯管線(Utilities)。誰掌握了這些基礎設施,誰就掌握了未來太空時代的經濟命脈。

正如太空產業投資者Chad Anderson所指出的,在這條賽道上,藍色起源選擇了「謹慎小心、內部測試」的策略,而它的競爭對手SpaceX則以「快速失敗、公開迭代」的模式著稱。這是兩種截然不同的路徑,但目標殊途同歸:成為定義未來的太空基礎設施巨頭。一個極具說服力的細節是,這次藍色起源的乘客中,竟有一位曾在SpaceX擔任了十年「建造與飛行可靠性」副總裁的傳奇人物。這個讓業內津津樂道的「跨界時刻」,恰恰證明了私人太空生態系已日漸成熟且緊密相連。

這引出了一個更根本的問題:無論是AI數據中心還是太空發射系統,這些動輒數十億、甚至數千億美元的宏大計劃,錢從哪裡來?答案指向一個正在變得日益模糊的神秘資本市場。

4. 模糊的邊界:用私人市場的燃料,點燃未來的火箭

J.P. Morgan Private Capital的專家Patrick McGoldrick一語道破了當前的趨勢:如今的科技公司「待在私有市場的時間越來越長」(staying private longer)。數據顯示,公司保持私有的平均時間已經從過去的5年拉長到了現在的14年。與此同時,像OpenAI這樣的超級獨角獸,正在以接近千億美元的驚人估值進行新一輪募資。

這股私人資本的洪流,正是唯一能夠為這些高投入、長週期的基礎設施項目——無論是晶片工廠還是月球登陸器——提供動力的燃料,因為公開市場往往沒有足夠的耐心去資助它們。這直接導致了「公私市場界線的模糊」(blurring of boundaries)。在公司最終上市之前,絕大部分的價值增長已經在私募市場完成,這就像一場不對外開放的資本盛宴。McGoldrick解釋說,背後的原因在於AI等新技術正在「徹底改寫增長曲線」(growth curves being completely redefined),如今的公司實現1億美元營收的速度,比過去快了整整一到兩年。

這股由海量私人資本堆砌起來的繁榮,讓人不禁思考:這究竟是真實價值的體現,還是一種精心包裝的「賣希望」(Selling Hope)的遊戲?在這場資本狂歡的背後,是否潛藏著我們看不見的巨大風險與更激烈的競爭?

5. 看不見的戰場:當「賣鏟人」的生意成為國家戰略

但這股私人資本的海嘯不僅僅是在重塑市場,它也在為一場新的地緣政治戰爭的前線提供資金。而其中最關鍵的戰場,恰恰是我們故事開始的地方:那個複雜到令人難以置信的半導體製造世界。

最近的報告指出,中國已經製造出先進半導體設備的「工作原型」(working prototype),這個進展讓許多西方觀察家感到意外。

Substrate公司的CEO James Proud對此發出警告:「低估中國將使我們陷入險境」(we underestimate China to our peril)。他強調,美國不能僅僅滿足於打「防禦戰」(playing defense),通過出口管制來限制對手,而更需要一個「進攻性的、能實現跨越式領先的戰略」(offensive, leap-ahead strategy)。

如果說HBM晶片是AI淘金熱的「鏟子」,那麼製造這些晶片的光刻機等半導體設備,就是終極的「製造鏟子的機器」。誰掌握了製造「鏟子」的技術,誰就掌握了整個數位時代的命脈。這早已超越了單純的商業競爭,演變為國家層級的戰略對抗。從這個角度看,「賣鏟人」的生意,已經成為21世紀最重要的國家級戰場。

結論:穿透迷霧,找到真正定義未來的「收租人」

從美光因HBM供不應求而股價飆升,到貝佐斯用火箭鋪設通往太空的道路,再到中美之間圍繞晶片製造設備展開的激烈博弈,所有的線索都指向一個共同的真相:在這個變幻莫測、熱點頻出的時代,真正掌握權力的,並非那些站在聚光燈下的應用創造者,而是那些在幕後提供基礎設施、制定遊戲規則的玩家。

他們是AI淘金熱中的「賣鏟人」和「軍火商」,是科技高速公路上的「過路費收取者」,是數位世界的「房東」,也是未來太空經濟的「水電瓦斯公司」。他們用巨大的資本和技術壁壘,構建了後來者無法繞開的平台,然後安靜地向所有參與者收取費用。

因此,當我們下次再為某個熱門AI應用或市場爆點而激動時,或許更應該退後一步思考:誰在為這一切提供算力?誰在鋪設那條無人能繞開的數據通路?誰在建造我們未來都將居住的數位和實體家園?

找到他們,就等於找到了未來十年、甚至二十年最穩固的價值核心。因為無論淘金熱如何起落,淘金客來了又走,最終穩穩收租的,永遠是房東。而我們的任務,就是學會辨認建築藍圖,而不是只驚嘆於頂層豪宅裡的派對。